公認会計士資格に基づき、福岡県・佐賀県を中心に、学校法人、社会福祉法人、認定こども園、会社法等の会計監査業務を行っております。

【学校法人監査】

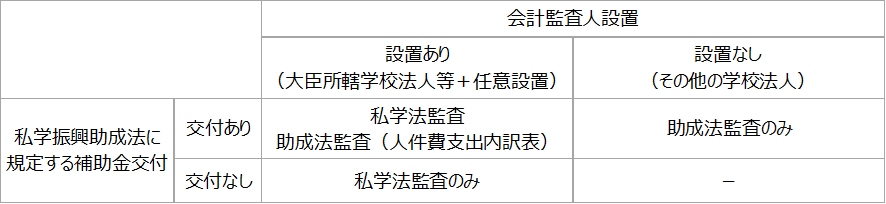

大臣所轄学校法人等(私立大学等)に対しては、私立学校法(以下「私学法」)の改正により、令和7年度からは会計監査人(評議員会で選解任)による会計監査(私学法監査)が制度化されました。なお、大臣所轄学校法人等の「等」は、一定要件(収入等規模及び学校教育活動を行う都道府県数)を満たす知事所轄学校法人を意味します。

大臣所轄学校法人又は知事所轄学校法人のうち、一定額の経常費補助金交付を受ける学校法人に対しては、従来と同様に、令和7年度以降も私立学校振興助成法(以下「助成法」)に基づく会計監査(助成法監査)がなされています。但し、会計監査人設置がある学校法人に対する助成法監査の監査対象は、「人件費支出内訳表」(私学法監査では監査対象外)となります。

私学法改正後(令和7年度以降)の会計監査制度区分は、以下の通りです。

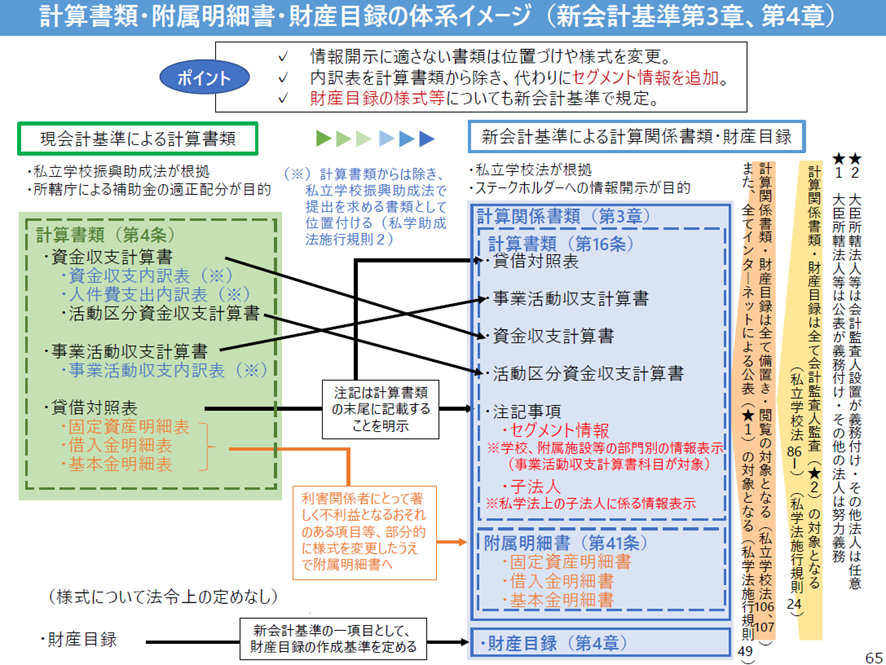

私学法及び学校法人会計基準の改正後の計算書類・附属明細書・財産目録の体系イメージは、以下の通りです(文部科学省「私立学校法の改正について」より)。

学校法人会計基準は、改正前は助成法を根拠に「補助金の適正配分」を主な目的として設定されていましたが、改正後は私学法を根拠に「情報開示」を目的として設定されました。そのため、「補助金の適正配分」を主な目的として「昭和55年通知」(人件費の発令基準等)などに基づき作成されている内訳表は、改正後は「情報開示に適さない書類」として計算書類から除外され、助成法に基づき所轄庁に提出する書類として位置づけられました。内訳表の代わりに計算書類の注記事項として記載が求められる「セグメント情報」は、「情報開示」を目的として「経済の実態を適切に示す配分基準」に基づき作成することになります。

https://www.mext.go.jp/a_menu/koutou/shiritsu/mext_00001.html

文部科学省「学校法人会計基準の一部改正に伴う計算書類の作成等について(通知)」(令和7年3月27日)https://jicpa.or.jp/specialized_field/cpsa/information/2025/20250404icr.html

日本公認会計士協会「私立学校法及び私立学校振興助成法に基づく会計監査に係る監査上の取扱い及び監査報告書の文例」(令和7年5月22日) https://jicpa.or.jp/specialized_field/20250528aez.html

【社会福祉法人監査】

平成28年の法改正により、社会福祉法人の経営組織のガバナンスの強化、および事業運営の透明性向上等を目的とした会計監査人制度が導入されました。法定監査の対象となる事業規模は、収益(事業活動収益のサービス活動収益計)が30億円を超える法人又は負債が60億円を超える法人とされています。

法定監査の対象外となる法人においては、財務会計に関する内部統制向上支援又は事務処理体制向上支援について、公認会計士等の専門家を「活用することが望ましい」旨の通知が厚生労働省より発せられました。

これらの改正を受けて、公認会計士による会計監査又は公認会計士等の専門家による当該支援を受けた法人については、所轄自治体が「指導監査を行う場合、(中略)一般監査の実施の周期の延長等を行うことができる」とされました。

【認定こども園監査】

認定こども園は、公認会計士による外部監査を受けた場合は、当該外部監査で重要な問題が指摘されなければ、所轄自治体による指導監査のうち会計監査を対象外とすることとされています。また、外部監査を受けた場合は、自治体からの施設型給付額に外部監査費が加算支給されます。

認定こども園は、学校法人・社会福祉法人等の組織形態において、組織内の全事業又は一事業として運営されています。

【会社法監査】

最終事業年度に係る貸借対照表の資本金5億円以上又は負債総額200億円以上の株式会社については、会社法監査がなされています。

お問い合わせ

ご質問やご相談などございましたら、下記のフォームよりお気軽にお問い合わせください。